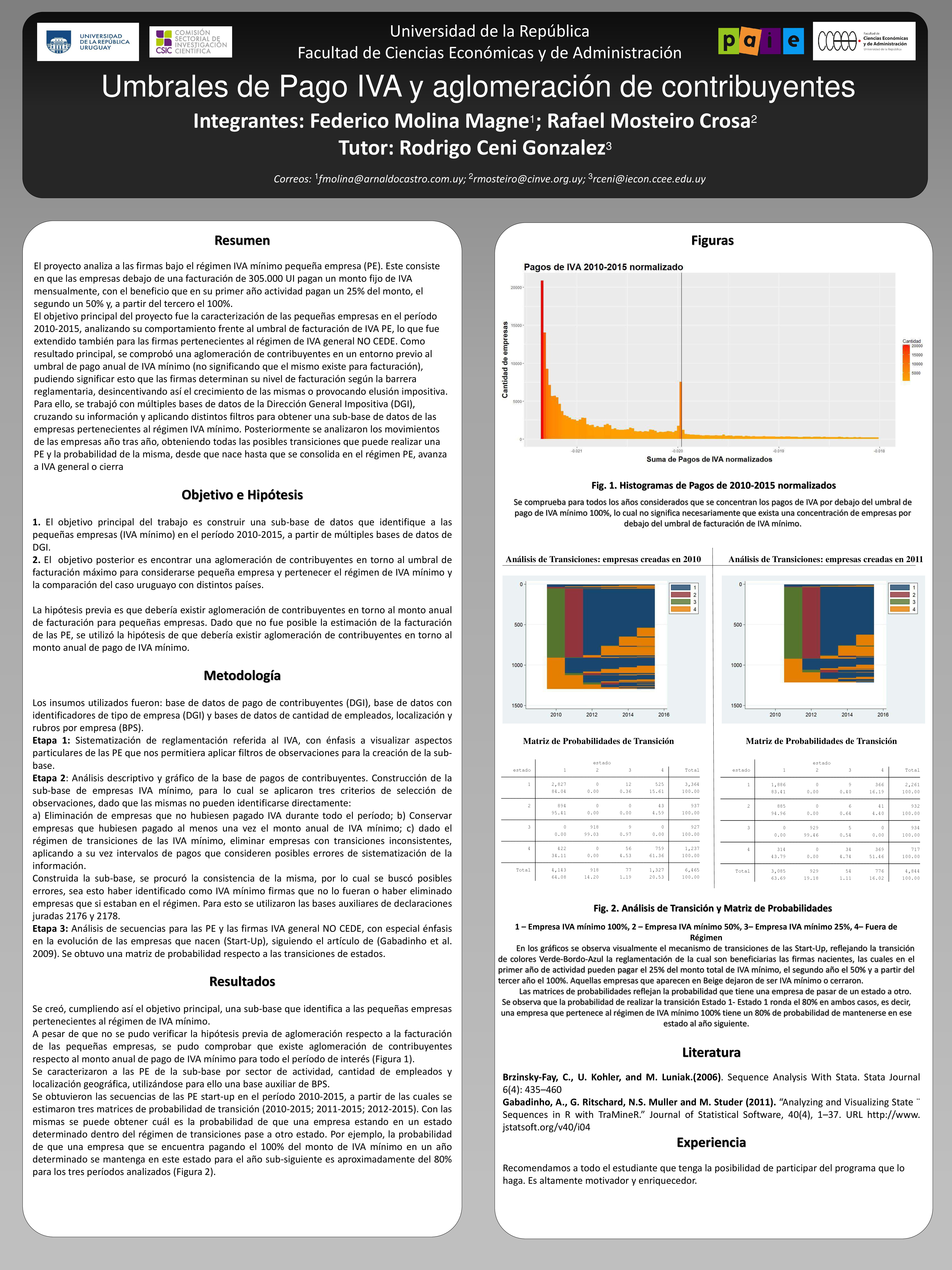

Título: Umbrales en el pago IVA y aglomeración de contribuyentes Servicio: Facultad de Ciencias Económicas y de Administración Integrantes: Federico Molina Magne; Rafael Mosteiro Crosa Docente: Rodrigo Ceni Resumen: El objetivo principal del proyecto fue la caracterización de las pequeñas empresas en el período 2010-2015, analizando su comportamiento frente al umbral de facturación de IVA pequeña empresa (IVA mínimo), lo que fue extendido también para las empresas perteneciente al régimen de IVA general NO CEDE. Como resultado principal, se comprobó que existe una aglomeración de contribuyentes en un entorno previo al umbral de pago anual de IVA mínimo (lo cual no significa que el mismo exista para facturación), pudiendo significar esto que las firmas determinan su nivel de facturación según la barrera reglamentaria, desincentivando así el crecimiento de las mismas o provocando elusión impositiva. Para ello se trabajó con múltiples bases de datos de la Dirección General Impositiva (DGI), cruzado su información y aplicando distintos filtros, para obtener una sub-base de datos de las empresas pertenecientes al régimen de IVA mínimo. Posteriormente se realizó un análisis respecto a los movimientos de las empresas año tras año, obteniendo todas las posibles transiciones que puede realizar una pequeña firma y calculando la probabilidad de cada una de ellas. Desde que nace hasta que se consolida en el régimen pequeña empresa, avanza a IVA general o cierra.

Título: Umbrales en el pago IVA y aglomeración de contribuyentes Servicio: Facultad de Ciencias Económicas y de Administración Integrantes: Federico Molina Magne; Rafael Mosteiro Crosa Docente: Rodrigo Ceni Resumen: El objetivo principal del proyecto fue la caracterización de las pequeñas empresas en el período 2010-2015, analizando su comportamiento frente al umbral de facturación de IVA pequeña empresa (IVA mínimo), lo que fue extendido también para las empresas perteneciente al régimen de IVA general NO CEDE. Como resultado principal, se comprobó que existe una aglomeración de contribuyentes en un entorno previo al umbral de pago anual de IVA mínimo (lo cual no significa que el mismo exista para facturación), pudiendo significar esto que las firmas determinan su nivel de facturación según la barrera reglamentaria, desincentivando así el crecimiento de las mismas o provocando elusión impositiva. Para ello se trabajó con múltiples bases de datos de la Dirección General Impositiva (DGI), cruzado su información y aplicando distintos filtros, para obtener una sub-base de datos de las empresas pertenecientes al régimen de IVA mínimo. Posteriormente se realizó un análisis respecto a los movimientos de las empresas año tras año, obteniendo todas las posibles transiciones que puede realizar una pequeña firma y calculando la probabilidad de cada una de ellas. Desde que nace hasta que se consolida en el régimen pequeña empresa, avanza a IVA general o cierra.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}